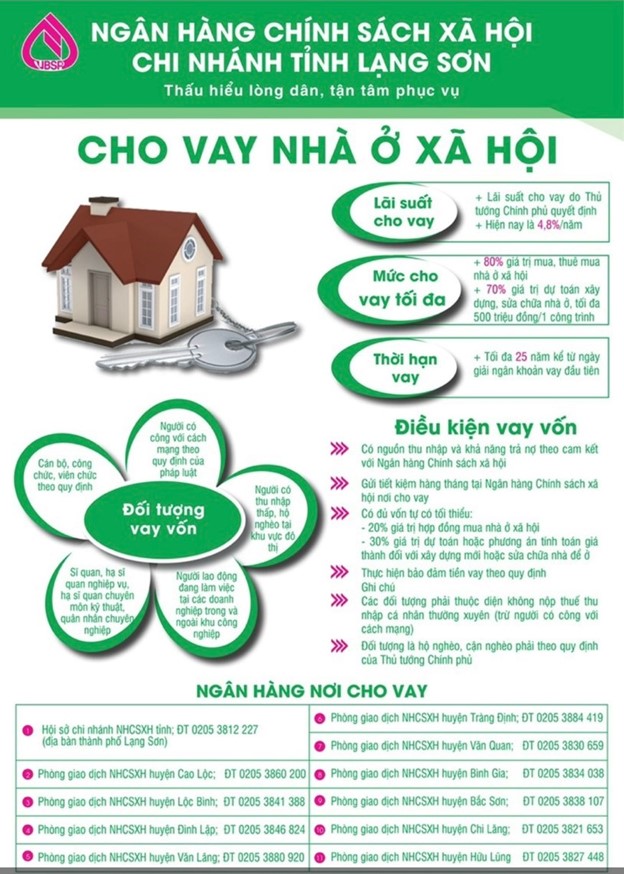

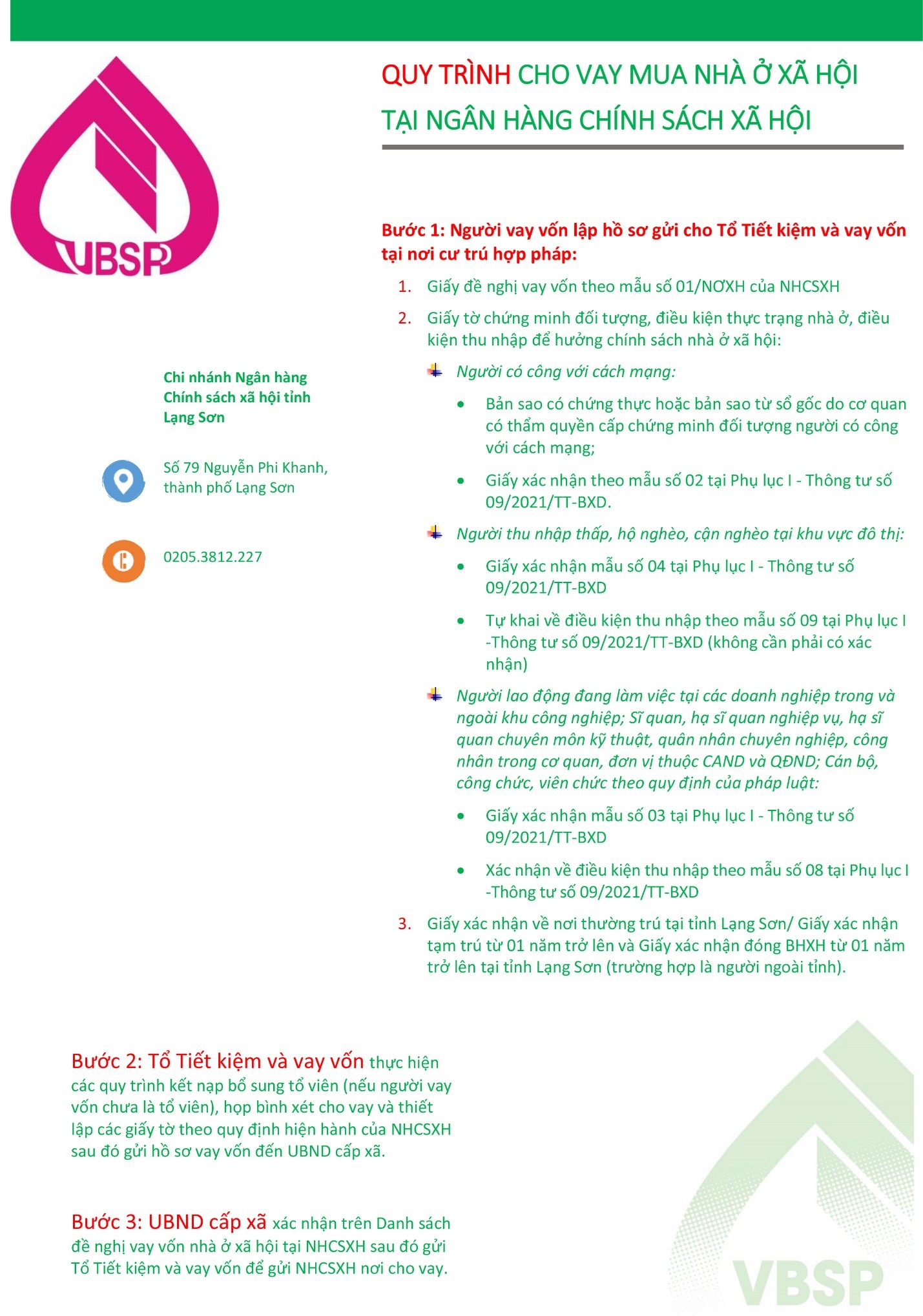

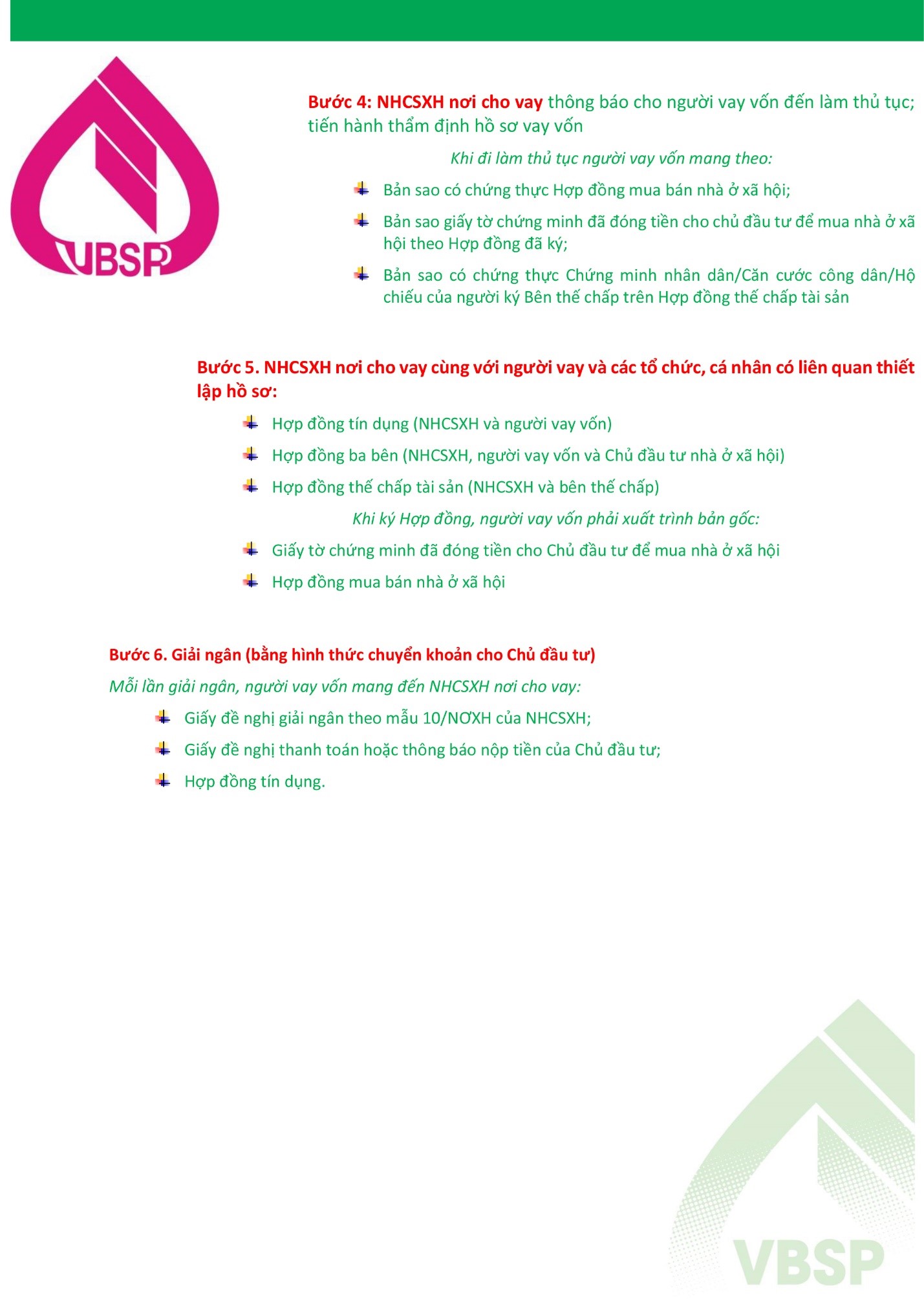

Chính sách vay vốn của Ngân Hàng Chính Sách Xã Hội cho Khách Hàng có nhu cầu vay vốn mua nhà ở xã hội tại Dự án NOXH2 TP.Lạng Sơn.

Chính sách vay vốn cho Khách Hàng có nhu cầu vay vốn mua nhà ở thương mại tại Dự án NOXH2 TP.Lạng Sơn

Ngày 20/4/2022, Công ty Cổ phần Đầu tư NNP nhận được Công văn số 99/CV-CNĐA.BL ngày 19/04/2022 của Ngân hàng TMCP Công thương Việt Nam – Chi nhánh Đông Anh về việc cung cấp chính sách vay vốn dành cho khách hàng mua nhà ở thương mại thuộc “Dự án NOXH số 02 TP Lạng Sơn”. (Công văn số 99/CV-CNĐA.BL ngày 18/04/2022 đính kèm) .

Bằng văn bản này, Công ty Cổ phần Đầu tư NNP thông báo chính sách vay vốn cho khách hàng có nhu cầu vay vốn mua nhà ở thương mại thuộc “Dự án NOXH số 02 TP Lạng Sơn” tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh Đông Anh như sau:

1. Mức cho vay tối đa: Tối đa 70% giá trị Hợp đồng mua bán.

2. Thời gian cho vay: Tối đa 20 năm đối với mua nhà phục vụ tiêu dùng và 10 năm đối với mua nhà phục vụ kinh doanh BĐS.

3. Lãi suất cho vay: Đối với khoản giải ngân đến 31/01/2023.

- Lãi suất trong thời gian ưu đãi:

| Stt | Thời gian cam kết vay tối thiếu | Thời gian ưu đãi tối đa | Lãi suất cho vay tối thiểu (%/năm) |

| I | Đối với khoản vay mua nhà phục vụ đời sống | ||

| 1 | 13 tháng | 06 tháng | 8,0 |

| 2 | 24 tháng | 12 tháng | 8,5 |

| 3 | 30 tháng | 18 tháng | 9,0 |

| 4 | 36 tháng | 24 tháng | 9,5 |

| II | Đối với khoản vay mua nhà phục vụ hoạt động kinh doanh BĐS | ||

| 1 | 24 tháng | 12 tháng | 10,0 |

| 2 | 30 tháng | 18 tháng | 10,2 |

| 3 | 36 tháng | 24 tháng | 10,5 |

- Sau thời gian ưu đãi lãi suất: Lãi suất cho vay bằng “=” lãi suất tiết kiệm VNĐ kỳ hạn 12 tháng trả lãi sau của NHCTVN + biên độ tối thiếu 4,5%/năm nhưng không thấp hơn sàn lãi suất cho vay tiêu dùng có TSBĐ theo quy định của NHCT trong từng thời kỳ.

4. Phí trả nợ trước hạn:

Công thức tính phí trả nợ trước hạn:

Phí phạt trả nợ trước hạn = Tỷ lệ phí phạt trả nợ trước hạn (%) x Số tiền gốc trả nợ trước hạn.

Trong đó, tỷ lệ phí phạt trả nợ trước hạn được xác định như sau:

| Thời gian KD trả nợ trước hạn (tính từ ngày Hiệu lực tài khoản đến ngày trả nợ trước hạn) | Tỷ lệ phí phạt trả nợ

trước hạn |

| Năm thứ 1 – năm thứ 2 | 2,0% |

| Năm thứ 3 | 1,5% |

| Năm thứ 4 – năm thứ 5 | 1,0% |

| Từ năm thứ 6 trở đi | Không thu phí |

5. Thu hồi ưu đãi lãi suất:

- KH trả nợ trước hạn một phần hoặc toàn bộ khoản vay khi tham gia chương trình trong thời gian cam kết vay tối thiểu.

- KH sử dụng vốn sai mục đích.

- Số tiền thu hồi ưu đãi lãi suất được tính toán theo công thức sau:

Trong đó:

A: Dự nợ bị thu đồi ưu đãi lãi suất. Trường hợp Bên Vay trả nợ trước hạn, dư nợ bị thu hồi ưu đãi lãi suất là dư nợ trả nợ trước hạn được hưởng ưu đãi lãi suất.

x: Sàn lãi suất cho vay (tại thời điểm giải ngân các khoản ưu đãi) tương ứng với mục đích vay vốn của Bên Vay theo quy định của Bên Cho Vay trong từng thời kỳ.

y: Lãi suất cho vay ưu đãi áp dụng.

T: Số ngày ưu đãi lãi suất

Trường hợp khách hàng trả nợ trước hạn sau thời gian cam kết vay tối thiểu: Bên Cho Vay miễn thu hồi ưu đãi lãi suất.

6. Tài sản bảo đảm: Tài sản hình thành từ vốn vay hoặc tài sản khác

7. Tần suất thu gốc, lãi: 01 tháng/lần

8. Thời gian ân hạn: 0 tháng